Due diligence ESG: le aziende dovranno vigilare anche sulla sostenibilità dei fornitori

Al centro della proposta della Commissione Europea una rinnovata attenzione alla supply chain e nuovi doveri per la governance aziendale

La Commissione Europea ha pubblicato a fine febbraio la proposta di direttiva sulla due diligence ESG (Directive on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937). Un passo importante, atteso a lungo e rimandato più volte nel 2021, che ha l’obiettivo di spingere le aziende a controllare con scrupolo la sostenibilità di tutta la catena del valore, compresi fornitori e sistemi di approvvigionamento. Le aziende saranno quindi chiamate a vigilare attivamente sulle conseguenze delle loro attività dirette e indirette, eliminando, mitigando o facendo cessare gli impatti negativi che possono generarsi a livello dei diritti umani e dell’ambiente. L’obbligo di due diligence ESG influirà anche sulla governance aziendale e introdurrà nuove responsabilità per gli amministratori.

Due diligence ESG, tutta la supply chain sarà toccata

La direttiva si articola su due livelli: il corporate due diligence duty e specifici director duties. Il primo introduce l’obbligo per le aziende di attivare un processo di due diligence (ossia di vigilanza) che tenga sotto controllo gli effetti negativi di tutte le loro attività – catena del valore inclusa – sugli ambiti ESG, con riferimento alla situazione presente ma anche con uno sguardo al futuro, e comprende anche il rischio di responsabilità civile in caso di non osservanza e violazioni. Un notevole cambiamento, che avrà effetti che non riguarderanno solo le imprese direttamente coinvolte dalla direttiva ma che andranno a toccare tutta la supply chain. Se alle grandi imprese, infatti, toccherà vigilare, le “piccole” dovranno ricalibrare, adeguare, verificare i propri standard ESG.

Il secondo fa riferimento ai precisi doveri sotto cui ricadranno i membri dei consigli di amministrazione coinvolti dalla direttiva. Questi, infatti, avranno la responsabilità di implementare e supervisionare il processo di due diligence, integrandolo nella strategia di business e tenendo in considerazione le conseguenze delle loro decisioni sui diritti umani, sul cambiamento climatico e sull’ambiente, in riferimento anche con quanto stabilito dall’accordo di Parigi[1] (solo in alcuni casi, vedi dopo).

La due diligence di sostenibilità, ambiti di controllo

Per rispettare l’obbligo di due diligence di sostenibilità, le imprese dovranno vigilare in tutte le fasi dei processi aziendali e su tutta la catena del valore, fornitori e sistemi di approvvigionamento inclusi. Questo comporterà diverse azioni:

- Integrare la due diligence ESG nelle proprie politiche aziendali.

- Individuare gli effetti negativi reali o potenziali sui diritti umani e sull’ambiente.

- Prevenire o attenuare gli effetti potenziali.

- Porre fine o ridurre al minimo gli effetti reali.

- Istituire e mantenere una procedura di denuncia.

- Monitorare l’efficacia delle politiche e delle misure di due diligence ESG.

Cosa significa in poche parole? Che le aziende dovranno tutelare in maniera più decisa i diritti umani previsti dalle convenzioni internazionali. Vietato d’ora in avanti chiudere un occhio sul lavoro minorile – o non regolamentato – che alcuni fornitori potrebbero tollerare, anche in altri Paesi. E lo stesso vale per l’ambiente. Inoltre, il documento prevede che gli stati membri designino una o più autorità nazionali di vigilanza, incaricate di verificare il rispetto degli obblighi di due diligence.

È evidente come la nuova direttiva sulla due diligence vada a innestarsi perfettamente nell’attuale contesto normativo europeo – si pensi alla Tassonomia Verde o alla direttiva relativa al reporting di sostenibilità – sempre più scrupoloso nella definizione di buone pratiche di sostenibilità che possano indirizzare in modo concreto le azioni delle imprese verso modelli responsabili e sostenibili. E in questo quadro, le attività di monitoraggio e rendicontazione assumeranno un ruolo nodale.

A chi si rivolge?

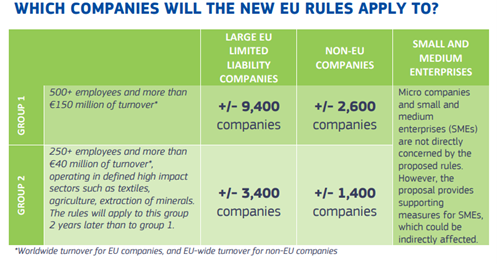

Le imprese coinvolte dai nuovi obblighi saranno non solo quelle europee ma anche quelle extraeuropee attive in Eu e allineate ai criteri di selezione individuati dalla direttiva. I gruppi di imprese a cui la direttiva si rivolge sono due.

- Aziende con più di 500 dipendenti e più di 150 milioni di euro di fatturato. In tutto il contesto europeo sono circa 9.400. Questo gruppo sarà tenuto anche a verificare che le proprie attività siano in linea con l’accordo di Parigi.

- Imprese appartenenti a settori ad alto impatto con almeno 250 dipendenti e un fatturato netto di più di 40 milioni di euro. Alcuni dei settori inclusi in questa definizione sono il tessile, l’agricoltura, l’estrazione di minerali e le aziende individuate sono circa 3.400. Per questo gruppo, la direttiva si applicherà due anni dopo rispetto al primo gruppo.

La direttiva non include le Pmi e le microimprese, anche se contiene alcune misure di supporto per questi settori, che potrebbero essere toccati indirettamente dai nuovi obblighi (in quanto, ad esempio, fornitori). Tra queste, lo sviluppo di siti web, piattaforme o portali dedicati e il potenziale sostegno finanziario alle Pmi.

Verso l’approvazione

La proposta di direttiva dovrà essere passata al vaglio e adottata dal Parlamento europeo e dal Consiglio dell’Unione Europea. Una volta adottata, gli Stati membri avranno due anni di tempo per recepire la direttiva nel diritto nazionale.

[1] Limitare l’incremento della temperatura globale a 1,5°C.